Fortfarande dyrt att välja att betala i SEK utomlands

Jag har flera gånger tidigare skrivit om så kallad dynamisk valutakonvertering (Dynamic Currency Conversion = DCC – på engelska:). Det innebär att du kan välja att bli debiterad i svenska kronor i stället för den lokala valutan när du betalar med kort utomlands och att betalningsmottagarens betaltjänstleverantör växlar åt dig istället för din kortutgivande bank.

Problemet för dig är att du inte kan jämföra kurserna. Kursen du får om du betalar i svenska kronor är fast, medan kursen du får betala om du låter din kortutgivande bank växla fastställs först dagen efter. Den här osäkerhet utnyttjas ofta av betalningsmottagaren som på olika sätt ofta uppmanar att ta den fasta säkra kursen framför den okända. Men jag har kontrollerat förhållandet många gånger och min erfarenhet är att det alltid lönar sig att låta sin bank växla till okänd kurs och tacka nej till att betala i SEK (alltså DCC-växling).

Problemet för dig är att du inte kan jämföra kurserna. Kursen du får om du betalar i svenska kronor är fast, medan kursen du får betala om du låter din kortutgivande bank växla fastställs först dagen efter. Den här osäkerhet utnyttjas ofta av betalningsmottagaren som på olika sätt ofta uppmanar att ta den fasta säkra kursen framför den okända. Men jag har kontrollerat förhållandet många gånger och min erfarenhet är att det alltid lönar sig att låta sin bank växla till okänd kurs och tacka nej till att betala i SEK (alltså DCC-växling).

Fotade och kontrollerade erbjudandet

Min senaste utlandsresa gick södra Polen där jag skulle vandra i Tatrabergen. På plats använde jag kortet vid ett flertal tillfällen. Några gånger lyckades jag fotografera växlingserbjudandet jag fick vid köpet/uttaget. Sedan kontrollerade jag dagen efter vilken kurs jag hade fått eftersom jag tackade nej till DCC-växlingen.

DCC-växlingen 11,5 % dyrare

Det första exemplet är en bild från ett uttag i automat. Jag tog ut 250 polska zloty och blev erbjuden en kurs på 2,7799 SEK (totalt 694,98 SEK för uttaget). Jag tackade nej genom att välja ”billed in PLN” med knappen längst ned till vänster. Jag kontrollerade sedan vilken kurs jag fått hos min kortutgivande bank och det visade sig att jag fått betala 622,78 SEK för uttaget. Jag hade alltså sparat 72,20 SEK genom att tacka nej. Det innebär att DCC kursen var över 11,5 % dyrare än den kurs som min egen bank gav mig.

Nu har jag ett väldigt bra kort med 0 % i valutaväxlingspåslag. Vanligen har kort från svenska storbanker mellan 1,55 och 1,75 % i valutaväxlingspåslag men även med de korten hade man alltså sparat nästan 10 %.

Mindre skillnad i butik

Det andra bildexemplet visar ett köp i butik. Jag handlade en vara för 139 Zloty och blev erbjuden en kurs på 2,588267 SEK för 1 Zloty, totalt 359,77 SEK. Jag tackade nej genom att trycka på knappen under texten PLN längst ned till vänster. Dagen efter kollade jag med min bank och de hade debiterat mig 345,6 SEK för köpet. Denna gång sparade jag 14,17 SEK på att tacka nej till DCC-växlingen. I procent var DCC-kursen drygt 4 % dyrare. Inte lika mycket som vid uttaget men ändå en hel del.

Det här visar att det är skillnad i vilka påslag olika betaltjänstleverantörer gör. Enligt uppgifter som jag tagit del av tidigare så delar betalningsmottagaren och dess betaltjänstleverantör på förtjänsten de gör genom påslagen och även om det bara är några procent extra vid varje köp/uttag så blir det enorma vinster med tiden.

10 % dyrare vid andra uttaget

Ett par dagar efter det första uttaget tog jag åter ut 250 Zloty i samma automat. Jag blev den här gången erbjuden kursen 2,7490 SEK för en Zloty (totalt 687,25 SEK för uttaget). Jag tackade nej igen och såg dagen efter att jag blivit debiterad 621,65 SEK för uttaget. Alltså 65,60 SEK billigare än om jag accepterat DCC-växlingen, vilket innebär 10 % dyrare än den min egen bank erbjöd.

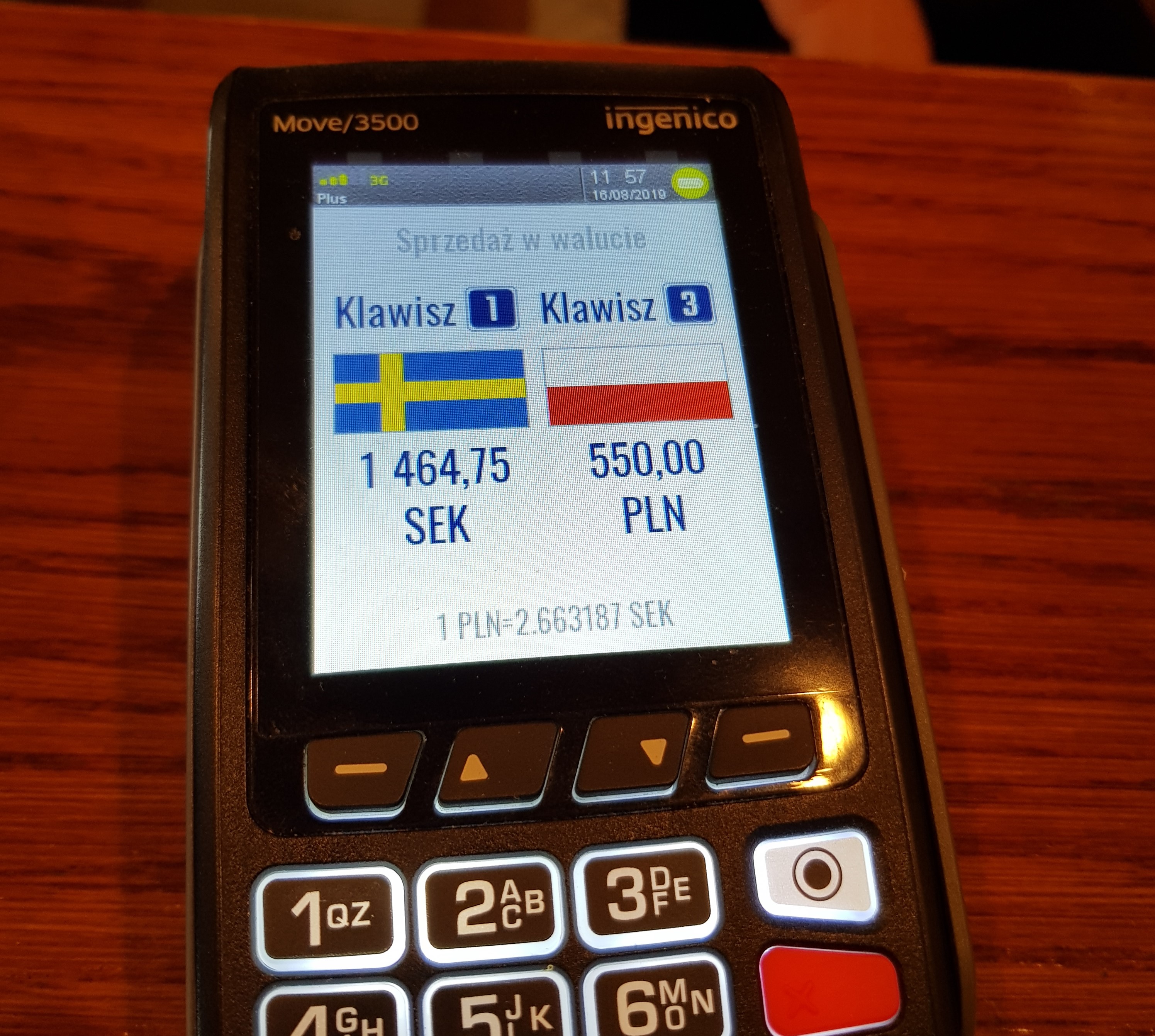

Hotellnatten blev nästan hundralappen billigare

Det sista exemplet jag har är från sista dagen när jag checkade ut från ett hotell i Krakow (se första bilden i texten). Hotellnatten kostade 550 Zloty och jag blev erbjuden en DCC-växling på 2,663187 Zloty för 1 SEK vilket totalt blev 1 464,75 SEK. Jag tackade åter nej. Denna gång genom att trycka på knappen ”3”. När jag kollade med min bank så hade de debiterat mig 1 366,47 SEK. Alltså 98,28 SEK billigare för en enda hotellnatt. I procent var DCC-växlingen drygt 7 % dyrare än den kurs min bank erbjöd.

Lönat sig att tacka nej varje gång jag kontrollerat

Jag kan inte garantera att det alltid lönar sig att tacka nej till en DCC-växling. Det kan, åtminstone i teorin, uppstå situationer där det blir ett kursfall under dagen, vilket skulle innebära att den kurs du får av din bank dagen efter blir sämre än den fasta kurs du får vid köp- eller uttagstillfället. Men jag har kollat det här vid åtskilliga tillfällen nu och varje gång har det lönat sig att tacka nej.

Skillnaderna kan dock variera. Skillnaderna i Polen var överraskande höga. Men då jag besökte Spanien förra året var min känsla att skillnaderna där minskat något jämfört med tidigare. Dock inte så mycket att det lönade sig att acceptera en DCC-växling. Men det kan vara lurigt. När man gör uttag i spanska automater är det vanligt att de lägger till en uttagsavgift om man tackar nej till DCC-växlingen vilket jämnar ut skillnaden på så vis att det blir dyrt för konsumenten oavsett hur man väljer.

Vid min Polen-resa resa sparade jag dock mycket pengar på att undvika DCC-växlingar. Låt oss säga att skillnaden generellt var ca 5 %. Under resan gjorde jag köp och uttag på totalt drygt 20 000 kronor. Ingen ovanlig summa för en familj på en semestervecka med kostnader för resor, boende och mat. Det innebär att jag sparade ca 1 000 kronor genom att låta min svenska, kortutgivande bank sköta växlingarna.

Många bäckar små blir till sist en hel del pengar. Håll hårt i plånboken – du har kämpat hårt för varje krona så slösa inte bort dem på onödiga avgifter!

Fredrik Nordquist är en 52-årig jurist på Konsumenternas Bank- och finansbyrå med examen från University of Strathclyde i Glasgow. Har även ett "UK Diploma" i Anti-Money Laundering and Counter Terrorist Financing från International Compliance Association i London samt tagit CAMS (Certified Anti Money Laundering Specialist) examen. Har stort intresse för privatekonomi och då främst om betaltjänster och sparande. Vill framförallt väcka intresse för vardagsfrågor som påverkar konsumentens plånbok och tillgång på finansiella tjänster.

Fredrik Nordquist är en 52-årig jurist på Konsumenternas Bank- och finansbyrå med examen från University of Strathclyde i Glasgow. Har även ett "UK Diploma" i Anti-Money Laundering and Counter Terrorist Financing från International Compliance Association i London samt tagit CAMS (Certified Anti Money Laundering Specialist) examen. Har stort intresse för privatekonomi och då främst om betaltjänster och sparande. Vill framförallt väcka intresse för vardagsfrågor som påverkar konsumentens plånbok och tillgång på finansiella tjänster.